| Советник DP v3.0 Expert |

Мультивалютный стабильный советник.

Скальпирует рынок, и выводит убытки усреднением.

Доказывает, что использование мартингейла дает стабильный доход при правильном подборе портфеля.

на графике с 19 декабря (~400 сделки) была включена переработанная версия (в данный момент она и трудится).

Онлайн мониторинг на демо счете http://vprofite.com/statement.php?id=1151

Советник писал для себя. Скоро планируется запуск данной версии на реальном счете(начнем с микрореала 100$ = 10000 центов).

Рекомендуемый депозит 10к, возможна нормальная работа и при 5к.

Средняя доходность около 8% в мес.

Скальпирует рынок, и выводит убытки усреднением.

Доказывает, что использование мартингейла дает стабильный доход при правильном подборе портфеля.

на графике с 19 декабря (~400 сделки) была включена переработанная версия (в данный момент она и трудится).

Онлайн мониторинг на демо счете http://vprofite.com/statement.php?id=1151

Советник писал для себя. Скоро планируется запуск данной версии на реальном счете(начнем с микрореала 100$ = 10000 центов).

Рекомендуемый депозит 10к, возможна нормальная работа и при 5к.

Средняя доходность около 8% в мес.

- 1

- Просмотров: 7640

- 23 января 2012, 11:09

- Комментариев: 6

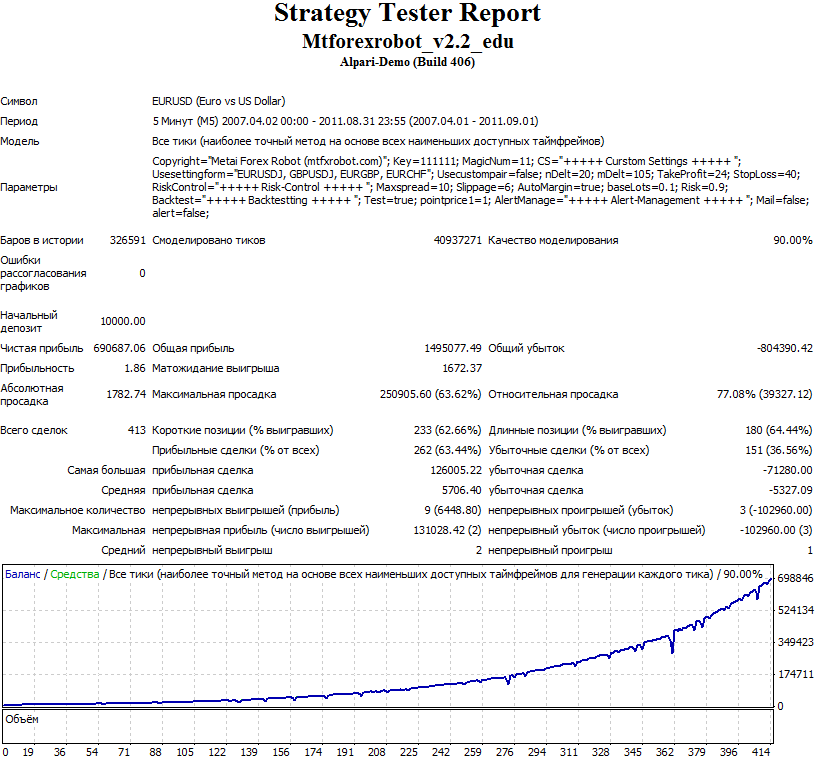

| Тест советника MetaiForexRobot 2.2 |

Советник предназначен для работы на четырех парах: EURUSD, GBPUSD, EURGBP, EURCHF. Однако более-менее стабильные результаты показывает только на паре EURUSD. Таймфрейм для работы советника — M5.

Выкладываю картинку с тестом по EURUSD:

Официальный сайт разработчика: www.mtfxrobot.com

Советник работает круглосуточно.

Вот мануал на английском языке:

( Читать дальше )

Выкладываю картинку с тестом по EURUSD:

Официальный сайт разработчика: www.mtfxrobot.com

Советник работает круглосуточно.

Вот мануал на английском языке:

( Читать дальше )

- 0

- Просмотров: 14477

- 28 ноября 2011, 00:02

- Комментариев: 10

| Добавим функцию Мартингейла к советнику. |

Возьмем простейший советник торгующий с фиксированными значениями стопов.

Результат оптимизации эксперта с 2000-го года ниже:

Функция Мартингейла может иметь следующий вид:

Остается только собрать все воедино:

Прибыль эксперта после оптимизации конечно же куда скромнее, но для наглядности вполне подходит.

Результат с того же 2000-го года.

Дерзайте, юные умы!

//+------------------------------------------------------------------+

//| WellX.mq4 |

//| Copyright © 2011, AM2 |

//| http://www.forexsystems.biz |

//+------------------------------------------------------------------+

#property copyright "Copyright © 2011, AM2"

#property link "http://www.forexsystems.biz"

#define MAGIC 20111010

extern double StopLoss = 400;

extern double TakeProfit = 800;

extern double ADXPeriod = 14;

extern double BBPeriod = 20;

extern double BBDev = 2;

extern int Level = 30;

extern double Lots = 1;

bool b=true, s=true;

//+------------------------------------------------------------------+

int start()

{

//---- go trading only for first tiks of new bar

if(Volume[0]>1) return;

//----

int p=0;

//---- get Indicatorrs

double bbh=iBands(NULL,0,BBPeriod,BBDev,0,PRICE_CLOSE,MODE_UPPER,0);

double bbl=iBands(NULL,0,BBPeriod,BBDev,0,PRICE_CLOSE,MODE_LOWER,0);

double adx=iADX(NULL,0,ADXPeriod,PRICE_CLOSE,MODE_MAIN,0);

//----

for (int i=0; i<OrdersTotal(); i++)

{

if (OrderSelect(i, SELECT_BY_POS)==true)

{

if (OrderSymbol()!=Symbol() || OrderMagicNumber()!=MAGIC) continue;

if (OrderType()==OP_BUY || OrderType()==OP_SELL) p++;

}

}

//---- buy

if(adx<Level && Ask<bbl && b && p<1)

{

OrderSend(Symbol(),OP_BUY,Lots,Ask,30,Ask-StopLoss*Point,Ask+TakeProfit*Point,"",MAGIC,0,Blue);

b=false;

s=true;

}

//---- sell

if(adx<Level && Bid>bbh && s && p<1)

{

OrderSend(Symbol(),OP_SELL,Lots,Bid,30,Bid+StopLoss*Point,Bid-TakeProfit*Point,"",MAGIC,0,Red );

b=true;

s=false;

}

//----

return(0);

}

//+------------------------------------------------------------------+

Результат оптимизации эксперта с 2000-го года ниже:

Функция Мартингейла может иметь следующий вид:

//+------------------------------------------------------------------+

int LossCount = 0;

double LotsArray[]={0.1,0.2,0.4,0.8,1.6,3.2};

...

double Lots()

{

double Lot = Lots;

int total = OrdersHistoryTotal();

for (int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_HISTORY);

if (OrderSymbol() == Symbol() && OrderMagicNumber() == MAGIC)

{

if (OrderProfit() > 0)

{

Lot=LotsArray[0];

LossCount = 0;

}

else

{

Lot=LotsArray[LossCount+1];

LossCount++;

}

}

}

return(Lot);

}

//+------------------------------------------------------------------+

Остается только собрать все воедино:

//+------------------------------------------------------------------+

//| WellX.mq4 |

//| Copyright © 2011, AM2 |

//| http://www.forexsystems.biz |

//+------------------------------------------------------------------+

#property copyright "Copyright © 2011, AM2"

#property link "http://www.forexsystems.biz"

#define MAGIC 20111010

extern double StopLoss = 400;

extern double TakeProfit = 800;

extern double ADXPeriod = 14;

extern double BBPeriod = 20;

extern double BBDev = 2;

extern int Level = 30;

extern double Lots = 0.1;

int LossCount = 0;

double LotsArray[]={0.1,0.2,0.4,0.8,1.6,3.2};

bool b=true, s=true;

//+------------------------------------------------------------------+

int start()

{

//---- go trading only for first tiks of new bar

if(Volume[0]>1) return;

//----

int p=0;

//---- get Indicatorrs

double bbh=iBands(NULL,0,BBPeriod,BBDev,0,PRICE_CLOSE,MODE_UPPER,0);

double bbl=iBands(NULL,0,BBPeriod,BBDev,0,PRICE_CLOSE,MODE_LOWER,0);

double adx=iADX(NULL,0,ADXPeriod,PRICE_CLOSE,MODE_MAIN,0);

//----

for (int i=0; i<OrdersTotal(); i++)

{

if (OrderSelect(i, SELECT_BY_POS)==true)

{

if (OrderSymbol()!=Symbol() || OrderMagicNumber()!=MAGIC) continue;

if (OrderType()==OP_BUY || OrderType()==OP_SELL) p++;

}

}

//---- buy

if(adx<Level && Ask<bbl && b && p<1)

{

OrderSend(Symbol(),OP_BUY,Lots(),Ask,30,Ask-StopLoss*Point,Ask+TakeProfit*Point,"",MAGIC,0,Blue);

b=false;

s=true;

}

//---- sell

if(adx<Level && Bid>bbh && s && p<1)

{

OrderSend(Symbol(),OP_SELL,Lots(),Bid,30,Bid+StopLoss*Point,Bid-TakeProfit*Point,"",MAGIC,0,Red );

b=true;

s=false;

}

//----

return(0);

}

//+------------------------------------------------------------------+

double Lots()

{

double Lot = Lots;

int total = OrdersHistoryTotal();

for (int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_HISTORY);

if (OrderSymbol() == Symbol() && OrderMagicNumber() == MAGIC)

{

if (OrderProfit() > 0)

{

Lot=LotsArray[0];

LossCount = 0;

}

else

{

Lot=LotsArray[LossCount+1];

LossCount++;

}

}

}

return(Lot);

}

//+------------------------------------------------------------------+

Прибыль эксперта после оптимизации конечно же куда скромнее, но для наглядности вполне подходит.

Результат с того же 2000-го года.

Дерзайте, юные умы!

- 3

- Просмотров: 49915

- 10 октября 2011, 23:06

- Комментариев: 25

| Тестирование советника ILAN 1.6 |

Общая информация

Советник: Ilan 1.6

Методы торговли: скальпинг, мартингейл

Тип распространения: платный советник

Цена: 25 USD (28.04.2011)

Разработчик: REAL-PROFIT™

( Читать дальше )

- 4

- Просмотров: 87588

- 24 марта 2011, 18:28

- Комментариев: 143

| Как проиграть на Forex 220 миллионов. Учимся у профи... или... мартингейл рулит !!! |

- 3

- Просмотров: 6807

- 18 марта 2011, 17:17

- Комментариев: 3

| Тестирование советника "Fgvn" |

Немного поковырялся с классической системой с удвоеными обратными отложками — по истории с января 2009 по январь 2011 погонял — в принципе показывает интересные результаты, не грааль конечно, но стабильно. Вот теперь интересно как это чудо антинаучной мысли себя поведет на демосчете. Вот график на истории(H1):

============ Важное из комментариев =============

#22.02.2011 установка новой версии советника

#16.03.2011 установка новой версии советника

=========== Советник участвует в Тестовой лаборатории ==============

Счет №1 (нажмите на график, чтобы увеличить):

Тип счета: демо

Начало тестирования: 17.02.2011

Окончание тестирования: 15.07.2011

Текущий статус: — Тест на демо-счете провален

— Тест на демо-счете провален

============ Важное из комментариев =============

#22.02.2011 установка новой версии советника

#16.03.2011 установка новой версии советника

=========== Советник участвует в Тестовой лаборатории ==============

Счет №1 (нажмите на график, чтобы увеличить):

Тип счета: демо

Начало тестирования: 17.02.2011

Окончание тестирования: 15.07.2011

Текущий статус:

— Тест на демо-счете провален

- 2

- Просмотров: 9065

- 8 февраля 2011, 09:24

- Комментариев: 31

| Тестирование советника DayScalp |

Хочу протестировать советник DayScalp v1.0 (стратегия Мартингейл) с депозитом 300$ и немного изменив входные параметры советника (min и max лот). Пока прибыль идет стабильно.

Описание:

( Читать дальше )

Описание:

( Читать дальше )

- 4

- Просмотров: 15875

- 11 октября 2010, 10:49

- Комментариев: 19

| План A03-K139 (неделя 2) |

Новая неделя началась. В бой!

Правила и первая неделя — kopernik.opentraders.ru/261.html

На прошлой неделе по системе суперинтуитов заработано 75%. Совершено около 25 сделок. В среднем каждый день закрывается по 2-3 серии. Максимально пока доходило до 3 шага, а всего их 4.

заработано 75%. Совершено около 25 сделок. В среднем каждый день закрывается по 2-3 серии. Максимально пока доходило до 3 шага, а всего их 4.

Начальный деп 5,6 USD

Текущий деп 9,8 USD

Прирост 4,2 USD

75% за 5 дней

Продолжаю захват мира.

Правила и первая неделя — kopernik.opentraders.ru/261.html

На прошлой неделе по системе суперинтуитов

заработано 75%. Совершено около 25 сделок. В среднем каждый день закрывается по 2-3 серии. Максимально пока доходило до 3 шага, а всего их 4.

Начальный деп 5,6 USD

Текущий деп 9,8 USD

Прирост 4,2 USD

75% за 5 дней

Продолжаю захват мира.

- 6

- Просмотров: 6126

- 23 августа 2010, 10:25

- Комментариев: 20

| Право на ошибку, или План №А03-К139: захват мира в 6 шагов |

Здравствуйте, господа спекулянты и им сочувствующие!

Пришел не с пустыми руками, как обычно Сегодняшняя система очень проста, тренирует чутье, помогает от бессонницы, устраняет чувство зуда в области соединения трейдера с рынком и, само собой, помогает захватить мир (см. секретный план в конце).

Сегодняшняя система очень проста, тренирует чутье, помогает от бессонницы, устраняет чувство зуда в области соединения трейдера с рынком и, само собой, помогает захватить мир (см. секретный план в конце).

Внимание! Имеются противопоказания: аллергия или непереносимость компонентов Мартингейла!

Вот результаты моей торговли за 2 дня.

Начальный деп 5,6 USD

Текущий деп 7,4 USD

Прирост 1,8 USD

32% за 2 дня! Это по-нашему!

Но посмотрите, за это время я совершил 14 сделок, из которых только 7(!) были прибыльными. Как так? Лечебная мазь Мартингейл в действии! Эта мазь и призвана реализовывать наше профессиональное право на ошибку… на 3 ошибки

ПРАВИЛА:

( Читать дальше )

Пришел не с пустыми руками, как обычно

Сегодняшняя система очень проста, тренирует чутье, помогает от бессонницы, устраняет чувство зуда в области соединения трейдера с рынком и, само собой, помогает захватить мир (см. секретный план в конце).Внимание! Имеются противопоказания: аллергия или непереносимость компонентов Мартингейла!

Вот результаты моей торговли за 2 дня.

Начальный деп 5,6 USD

Текущий деп 7,4 USD

Прирост 1,8 USD

32% за 2 дня! Это по-нашему!

Но посмотрите, за это время я совершил 14 сделок, из которых только 7(!) были прибыльными. Как так? Лечебная мазь Мартингейл в действии! Эта мазь и призвана реализовывать наше профессиональное право на ошибку… на 3 ошибки

ПРАВИЛА:

( Читать дальше )

- 7

- Просмотров: 25267

- 18 августа 2010, 11:20

- Комментариев: 31

| FOREX Bingo - торговая стратегия для всех, кто увлекается лотереями |

Здесь я опишу не совсем обычный подход к торговле. Стратегия адресована тем, кто увлекается числовыми лотереями или чувствует в себе склонность к подобным затеям. Если это не про Вас, дальше можете не читать.

КТО И ПОЧЕМУ ИГРАЕТ В ЛОТЕРЕИ?

Сначала немного о лотереях. Многие знают про отечественную числовую лотерею ГОСЛОТО — аналог знаменитой

( Читать дальше )

- 6

- Просмотров: 131785

- 22 сентября 2010, 16:14

- Комментариев: 25

| AntiTrend Daily (ATD) |

Антитрендовая моделька из урока по Excel постепенно оформляется в полноценную торговую систему. Назовем ее AntiTrend Daily (ATD). Легко понять, почему Antitrend — система открывает сделку против тела предыдущей свечи. Daily — т.к. время удержания сделки ровно 1 день (от открытия до закрытия дневной свечи).

Итак, в ходе оптимизации был получен неплохой график. Период тестирования более 10 лет — с 01.10.1999 по 17.05.2010

Было (фактически график голой торговой идеи,

подробности по ссылке http://kaur.opentraders.ru/58.html):

Сделок: 3077

В неделю: 5

Заработано (пп): 1718

Просадка от макс. профита: 91%

Стало:

<Приношу извинения, с 31.08.2011 данная информация закрыта>

Итак, в ходе оптимизации был получен неплохой график. Период тестирования более 10 лет — с 01.10.1999 по 17.05.2010

Было (фактически график голой торговой идеи,

подробности по ссылке http://kaur.opentraders.ru/58.html):

Сделок: 3077

В неделю: 5

Заработано (пп): 1718

Просадка от макс. профита: 91%

Стало:

<Приношу извинения, с 31.08.2011 данная информация закрыта>

- 9

- Просмотров: 15369

- 18 мая 2010, 13:04

- Комментариев: 25

| Esquire Poker Systems 9 - гибрид покера и форекса |

Всем доброго дня! Искал, где начать писать о своей безбашенной торговле. Решил здесь. Принимайте новенького и крепитесь!

Итак, я покерист. Играл многостоловые онлайн турниры. Имею желание скрестить подход турнирного покерного игрока с торговлей на FOREX! Отсюда и название Esquire Poker Systems 9 — EPS 9.

На фотке не я. Увы. Это Грант Хинкл и его 831 тысяча долларов, которые он получил в турнире!

1-ый покерный принцип. ММ

В турнирах в покере можно выграть кучу денег, но нельзя выиграть, поиграв один раз или 10 или даже 50! Надо играть регулярно и четко по составленному плану. Там даже есть свой Money Management, но только называется он БРМ (БР = банкролл = все деньги, выделенные игроком для игры). Капитал для турниров (БР) должен составлять примерно 200 входных плат за турнир. Например, вход в турнир $1. Значит капитала должно хватить на 200 турниров. Понятно, что цель — выиграть хотя бы один такой турнир и окупить т.о. все затраты плюс получить сверху и начать играть турниры с большей платой за вход и большим призом. Победа в турнире называется «занос».

Также будем играть в «Форекс-турнир». Но капитал расчитаю не на 200 входов, а на 100. Я надеюсь, что возможностей для заноса в Форексе

( Читать дальше )

Итак, я покерист. Играл многостоловые онлайн турниры. Имею желание скрестить подход турнирного покерного игрока с торговлей на FOREX! Отсюда и название Esquire Poker Systems 9 — EPS 9.

На фотке не я. Увы. Это Грант Хинкл и его 831 тысяча долларов, которые он получил в турнире!

1-ый покерный принцип. ММ

В турнирах в покере можно выграть кучу денег, но нельзя выиграть, поиграв один раз или 10 или даже 50! Надо играть регулярно и четко по составленному плану. Там даже есть свой Money Management, но только называется он БРМ (БР = банкролл = все деньги, выделенные игроком для игры). Капитал для турниров (БР) должен составлять примерно 200 входных плат за турнир. Например, вход в турнир $1. Значит капитала должно хватить на 200 турниров. Понятно, что цель — выиграть хотя бы один такой турнир и окупить т.о. все затраты плюс получить сверху и начать играть турниры с большей платой за вход и большим призом. Победа в турнире называется «занос».

Также будем играть в «Форекс-турнир». Но капитал расчитаю не на 200 входов, а на 100. Я надеюсь, что возможностей для заноса в Форексе

( Читать дальше )

- 7

- Просмотров: 14196

- 16 апреля 2010, 18:45

- Комментариев: 25

| Тестирование торгового советника Tupoj |

В лабораторию на тест попал платный торговый советник под не совсем презентабельным названием «Тупой»). Советник распространяется с осени прошлого года и уже успел снискать себе некоторую популярность. Известны случаи работы на реальных счетах с неплохими результатами. Но по информации с форумов в начале 2010 советник

( Читать дальше )

( Читать дальше )

- 8

- Просмотров: 16762

- 13 апреля 2010, 19:45

- Комментариев: 17

| Мемуары, однако. (Часть V) |

С точки зрения математики, рынок, а точнее видимая нами динамика изменения цен – хаос. Уместить рынок в категории геометрии, увы, не удается. Говорят, что это смог сделать Ганн, привнеся в свою систему параметр времени. Может это и так, а может, и нет. Эта личность и его способ торговли окутаны тайной и на данный момент эти принципы, скорее, некая легенда, нежели пригодная к использованию система. Пока никто из исследователей его работ (собственно работ практически не сохранилось, остались обрывочные мысли в его дневниках, кое-что в письмах и абстрактные рассуждения в немногочисленных изданных статьях) не смог повторить его успех, а это для нас наиболее весомо и прагматично. Справедливость применения геометрии на рынке выразилась бы в неизменных закономерностях, приводящих график цены к неизбежному повторению одних и тех же моделей по легко просчитываемому сценарию.

С точки зрения математики, рынок, а точнее видимая нами динамика изменения цен – хаос. Уместить рынок в категории геометрии, увы, не удается. Говорят, что это смог сделать Ганн, привнеся в свою систему параметр времени. Может это и так, а может, и нет. Эта личность и его способ торговли окутаны тайной и на данный момент эти принципы, скорее, некая легенда, нежели пригодная к использованию система. Пока никто из исследователей его работ (собственно работ практически не сохранилось, остались обрывочные мысли в его дневниках, кое-что в письмах и абстрактные рассуждения в немногочисленных изданных статьях) не смог повторить его успех, а это для нас наиболее весомо и прагматично. Справедливость применения геометрии на рынке выразилась бы в неизменных закономерностях, приводящих график цены к неизбежному повторению одних и тех же моделей по легко просчитываемому сценарию.Итак, хаос. Именно поэтому, аксиомы рынка выглядят констатацией простых фактов, и не могут быть непосредственно использованы в предсказательной торговой модели. Когда непредвзятым умом выделяешь эти непогрешимые истины, тогда-то и приходишь к ясному пониманию самой «ткани» того, что мы называем рынком.

1. Из исходной точки цена обязательно пойдет вверх или вниз, но не останется на исходной отметке;

2. Цена непременно выйдет за пределы коридора, образованного двумя экстремумами;

3. Если две точки равноудалены от исходной, цена сначала коснется только одной из них;

4. Растущая цена раньше или позже начнет снижаться, и наоборот.

Мы можем много говорить о психологии на рынке, о тенденциях, ценовых моделях, влиянии экономических данных, но аксиомы описывают те закономерности, которые мы _реально_ видим в наших торговых терминалах и с которыми имеем дело каждый день. Это те силы, которые неоспоримы и непреодолимы. Когда мы смотрим на ценовой график, мы можем сказать, куда пойдет цена? Нет. Почему? Ответ на этот вопрос и находится в аксиомах рынка, который мы пытаемся понять.

Практическое применение...

( Читать дальше )

- 4

- Просмотров: 9841

- 11 марта 2010, 14:05

- Комментариев: 10

| Риски с учетом вероятности (часть II) |

Здравствуйте, дамы и господа.

Как говорил великий Карлсон: продолжаем разговор ( — admin). В данном случае речь идет о продолжении разговора о рисках.

Прежде всего, спасибо откликнувшимся на тему. Самый информативный ответ дал Каур. Многое в нем объективно верно и полезно. К примеру, бесспорно, что следует следовать принципу оценки обстоятельств, а не слепой пропорции. Здраво и то, что стоп перед экстремумом чреват неприятным сюрпризом. Но есть у этих рассуждений и обратная сторона. В наши годы рынок стал в большей степени спекулятивным, игровым. И чем меньше ТФ, тем в большей степени это проявляется. Потому краткосрочные игроки, да и среднесрочные тоже, часто сталкиваются с тем, что выставленный стоп _после_ экстремума аккуратно слизывается, после чего цена идет обратно. Так что, в нынешние лукавые (как говорил Апостол) времена экстремум не только не гарантирует высокую вероятность сохранности стопа, но наоборот, привлекает к себе спекулянтов, ищущих легкой наживы. Что же до ориентации на месте и отказу от жестких правил, оно хорошо для настоящих профи, новичку вовсе не ясно, на основе чего действовать по обстоятельствам. Обстоятельства-то видны, но они не дают ему достаточно подсказок к правильным действиям.

Не является выходом, разумеется, и выставление непомерно больших стопов против мизерных тейков. С точки зрения вероятности каждого _отдельно взятого_ случая, скорее сработает тейк, нежели стоп. Но если стопы стоят на 300 пунктов, а тейки на 30, то даже соотношение в вероятностном везении 1 к 7 не даст преимущества. То есть, пару таких лосей, и внушительная серия прибыльных сделок летит лосю же и под хвост.

Сдается мне, леди энд джентельмены, искать выход нужно в системном, серийном подходе. Иными словами, попросту не существует системы, позволяющей реально снизить риски, увеличивая прибыль, по отдельно взятым сделкам и хаотичной последовательности таковых (!). Требуется математическая модель, позволяющая в серии сделок в итоге получить прибыль, или, как минимум, резко уменьшить вероятность не получения таковой.

Примером такой модели (сразу скажу, что я не отношусь к ее сторонникам; просто беру для наглядного примера) является Мартингейл. Принцип всем известен, потому не стану его разжевывать. Скажу лишь, что модель направлена не на увеличение итоговой прибыли, а на уменьшение вероятности негативного исхода серии. Недостатком Мартингейла является то, что уменьшение вероятности потери происходит за счет увеличения рискового капитала. То есть, с каждым «коленом» вероятность потери меньше, а рисковая сумма значительно больше, тогда как ожидаемая прибыль остается достаточно скромной.

Очевидно, требуется иная, более прибыльная и стабильная в отношении рисков модель из последовательной серии сделок, которая в итоге будет давать с большой вероятностью заметную прибыль и иметь при этом низкий уровень риска. Обращаю ваше внимание, что под такой моделью понимается последовательность сделок, где условия каждой последующей сделки будут моделироваться исходя из результатов предыдущих. То есть, просто заборчик из однотипных сделок, который, в конце концов, по мечтаниям торгующего, должен принести прибыль, к таковым относиться не может по определению.

Надеюсь на ваше участие в продолжении этой изыскательной темы.

Как говорил великий Карлсон: продолжаем разговор ( — admin). В данном случае речь идет о продолжении разговора о рисках.

Прежде всего, спасибо откликнувшимся на тему. Самый информативный ответ дал Каур. Многое в нем объективно верно и полезно. К примеру, бесспорно, что следует следовать принципу оценки обстоятельств, а не слепой пропорции. Здраво и то, что стоп перед экстремумом чреват неприятным сюрпризом. Но есть у этих рассуждений и обратная сторона. В наши годы рынок стал в большей степени спекулятивным, игровым. И чем меньше ТФ, тем в большей степени это проявляется. Потому краткосрочные игроки, да и среднесрочные тоже, часто сталкиваются с тем, что выставленный стоп _после_ экстремума аккуратно слизывается, после чего цена идет обратно. Так что, в нынешние лукавые (как говорил Апостол) времена экстремум не только не гарантирует высокую вероятность сохранности стопа, но наоборот, привлекает к себе спекулянтов, ищущих легкой наживы. Что же до ориентации на месте и отказу от жестких правил, оно хорошо для настоящих профи, новичку вовсе не ясно, на основе чего действовать по обстоятельствам. Обстоятельства-то видны, но они не дают ему достаточно подсказок к правильным действиям.

Не является выходом, разумеется, и выставление непомерно больших стопов против мизерных тейков. С точки зрения вероятности каждого _отдельно взятого_ случая, скорее сработает тейк, нежели стоп. Но если стопы стоят на 300 пунктов, а тейки на 30, то даже соотношение в вероятностном везении 1 к 7 не даст преимущества. То есть, пару таких лосей, и внушительная серия прибыльных сделок летит лосю же и под хвост.

Сдается мне, леди энд джентельмены, искать выход нужно в системном, серийном подходе. Иными словами, попросту не существует системы, позволяющей реально снизить риски, увеличивая прибыль, по отдельно взятым сделкам и хаотичной последовательности таковых (!). Требуется математическая модель, позволяющая в серии сделок в итоге получить прибыль, или, как минимум, резко уменьшить вероятность не получения таковой.

Примером такой модели (сразу скажу, что я не отношусь к ее сторонникам; просто беру для наглядного примера) является Мартингейл. Принцип всем известен, потому не стану его разжевывать. Скажу лишь, что модель направлена не на увеличение итоговой прибыли, а на уменьшение вероятности негативного исхода серии. Недостатком Мартингейла является то, что уменьшение вероятности потери происходит за счет увеличения рискового капитала. То есть, с каждым «коленом» вероятность потери меньше, а рисковая сумма значительно больше, тогда как ожидаемая прибыль остается достаточно скромной.

Очевидно, требуется иная, более прибыльная и стабильная в отношении рисков модель из последовательной серии сделок, которая в итоге будет давать с большой вероятностью заметную прибыль и иметь при этом низкий уровень риска. Обращаю ваше внимание, что под такой моделью понимается последовательность сделок, где условия каждой последующей сделки будут моделироваться исходя из результатов предыдущих. То есть, просто заборчик из однотипных сделок, который, в конце концов, по мечтаниям торгующего, должен принести прибыль, к таковым относиться не может по определению.

Надеюсь на ваше участие в продолжении этой изыскательной темы.

- 4

- Просмотров: 6461

- 26 января 2010, 22:48

- Комментариев: 14

Из недавнего:

Нажмите, чтобы обновить-

igrun

26 апреля 2024, 15:15→ Индикатор ADR (6) в Стол заказов MQL

не знаю, сколько видел всегда Андрей наталкивался на сложность... <>[Читать..] -

dima0603

26 апреля 2024, 11:58→ ДОРАБОТКА СОВЕТНИКА (18) в Стол заказов MQL

::

ОРДЕР 1 — открыт советником

2 — открыт советником

3... <>[Читать..] -

Denis2134

26 апреля 2024, 09:46→ Помогите пожалуйста исправить советника с открытым кодом (9) в Стол заказов MQL

У меня просто стояла валютная пара GBpusd и там прибыль 150 долларов... <>[Читать..] -

ZERNO

25 апреля 2024, 20:22→ Прошу реализовать советник "Волатильная свеча" (26) в Стол заказов MQL

Да, по любому мартины, усреднения и т.д. делают ТС агрессивной,... <>[Читать..] -

cesar781

25 апреля 2024, 14:41→ Простой индикатор пинбаров. (5) в Стол заказов MQL

спасибо <>[Читать..] -

OSS5

25 апреля 2024, 14:08→ Шаман. Уходят лучшие. (13) в Блог им. kvashnin007

Тут сова www.opentraders.ru/downloads/3828/, интересно работает. Настройки... <>[Читать..] -

AM2

23 апреля 2024, 19:16→ Редактировать уже готовый советник (2) в Стол заказов MQL

добавил увеличение лота после стопа, коэффициент для тейка... <>[Читать..] -

darko

23 апреля 2024, 16:43→ Финансовый стриптиз российского портфеля (2) в Блог им. darko

Дык это ж фонд денежного рынка) Удобно, что б не держать... <>[Читать..] -

vis

23 апреля 2024, 16:00→ #2 МТС Банк IPO, ликер и водка (2) в Блог им. vis

продажи от этого только увеличатся :: <>[Читать..] -

igrun

22 апреля 2024, 16:57→ советник не пересечение рсай уровня 50 и сигнал стохастика на отбой с доливками и переворотами и тралом (2) в Стол заказов MQL

б спасибо, от души.

буду тестить <>[Читать..]

Есть вопрос?

| Статус сейчас: |  |

Текущие конкурсы и акции

(показано 5 случайных)

|

Авторебейт

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(Roboforex)

*осталось дней: бессрочно

|

|

Разное

(TeleTrade)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Торговые счета Вы можете зарегистрировать у указанного выше брокера. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках